- 投資を始めたいけど、夫や妻が投資に反対している。

- 投資を始めたいけど、夫や妻になんて伝えたらいいかな。

こんにちは、ききです。

「投資を始めてみたい!」と思っても家族・パートナーに投資を反対されてしまったり、なんて伝えればいいのか分からないと感じている方いると思います。

実際に、私自身も夫は家計・投資・資産形成などに無頓着な人だったので、どう伝えたらいいかな、反対されないかなと悩みました。

いざ「投資をやってみたい!」伝えたものの「投資?うーーん。勉強してからならいいけど…。 でも、しっ~かり勉強してからだよ!」といった感じでもちろん快諾してくれませんでした。

でも、今考えると当たり前です。夫自身はもちろん、私自身も投資の勉強もせず、知識もない状態で「投資

やってみたい!」と言ったら、夫からしたら不安しかないですよね。

夫の理解を得る為に、ある程度勉強して、知識をつけてから何度か話し合いました。

今では夫も投資を一緒に考えてくれたりと、非常に前向きで、現在は1000万円くらいを投資資金として運用しています。※ちなみに投資は投資信託・株取引のみです。

- 夫婦でお金の話を定期的にする

- 投資を始める前にある程度勉強する

- お金持ちの考え方を知る

- シミュレーションやデータの実際の数字を見せる(複利/過去200年の株価の動き/現在の銀行金利/インフレ/リスクなど)

- 銀行・証券の窓口で始めない、必ずネット証券で始める

- 投資は余剰資金&少額で始める

30代で3000万貯金達成した私が順番に解説していきます

Contents

夫婦でお金の話を定期的にする

夫婦でお金の話はしていますか?家計、将来設計、資産形成など話し合っていますか。

投資を始める前の大前提として、夫婦で日ごろからお金の話をしておくことが重要です。

普段は一切、お金の話をしないのに、パートナーが急に「投資をはじめたい!」と言ったら、驚きますし、不安な気持ちになります。

お金の話は好きではない方もいますが、お金について話し合うことは「お小遣いを減らすためには?食費を減らすためには?」といった内容を話し合うことだけではありません。

お金について話すこととは「自分達の将来について考える」「自分達の好きな事、優先したい事を考える=お互いのお金の価値感を考える」ことだと思います。

「将来こんなコトをしたい、私達のこれからの人生楽しくなりそうだ!貯蓄も一緒に頑張ろう!」という気持ちになる事が重要です。

月1回、又は2,3か月に1回程度でもいいので、夫婦で定期的にお金の話をする時間を設けましょう。

投資を始める前にある程度勉強をする

パートナーが急に、勉強もせず知識もない状態で投資やってみたい!と言ったら、不安になりますよね。

始める前に投資に関する本を最低1冊は必ず読みましょう。できれば2~3冊読んだ方が理解が深まり、望ましいです。(パートナーへの説得の時にも説得力が増していると思います)

私もお金の勉強を受けたことがなかったので、マネーリテラシーがゼロでしたが、本を少しづつ読むにつれ、知識をつけていきました。今までに投資やお金の勉強に関する本は50冊以上は読んできたと思います。

もちろん、知識ばかり詰め込んでも、実際に投資を始めないと分からない事だらけなので、投資を始める前は1~3冊くらいで十分だと思います。

▽私のおすすめ本はこちらを参考にして下さい。

お金持ちの考え方を知る

私自身が投資の考え方について変化したエピソードを一つご紹介。

【所持金100万円、3万円の時計をどう手に入れる?】

①3万円を出して今すぐ時計を手に入れる

⇒残金97万円

②100万円を1年間3%で運用して103万円に増やしてから、1年後に3万円の時計を買う。

⇒残金100万円

お気づきの通り、世界のお金持ちになった人たちは②を選び、

- お金を増やす方法

- 資産を減らさない方法

が選択肢としてあることを知っている。

凡人の私には①の「お金を使う」方法しか知らなかったので衝撃でしたが、夫の中でも衝撃だったようで、資産運用ってなんだ?と少しづつ投資に興味を持ち始めてくれました。

シミュレーションやデータなど実際の数字を見せる

いくら投資やってみたい!投資って凄いんだって!と言われれも、投資をやったことがない人からしたら、ピンとくるはずないですよね。

最低限知っておくべきこと&パートナーに伝えたいことは

- 複利

- 過去の株価の動き

- 現在の銀行金利

- インフレ

- リスク

複利

複利とは元金以外に「利息に対しても利息が付く」こと。単利とは「元金のみに利息がつくこと」。

始めたばかり、少額のうちはあまり複利の効果を感じにくいですが、投資の期間が長くなるにつれて「複利の効果」を発揮します。

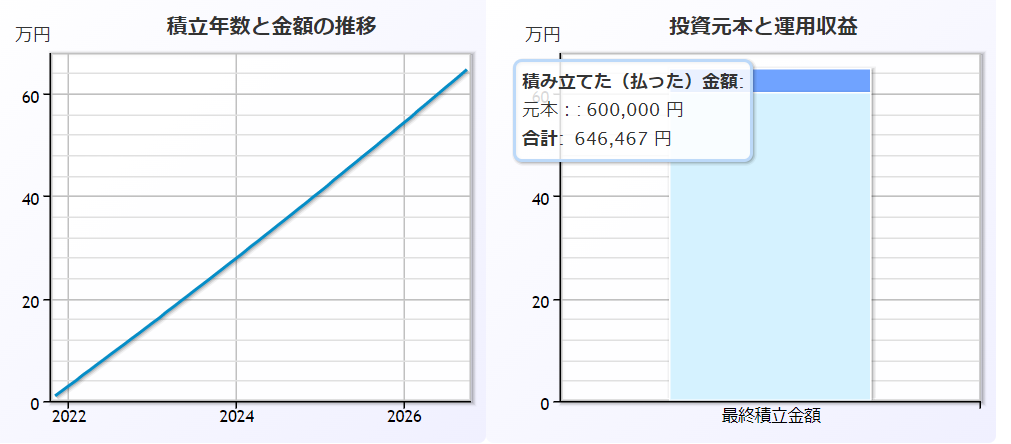

▽月1万円を年利3%で【5年間】続けた場合

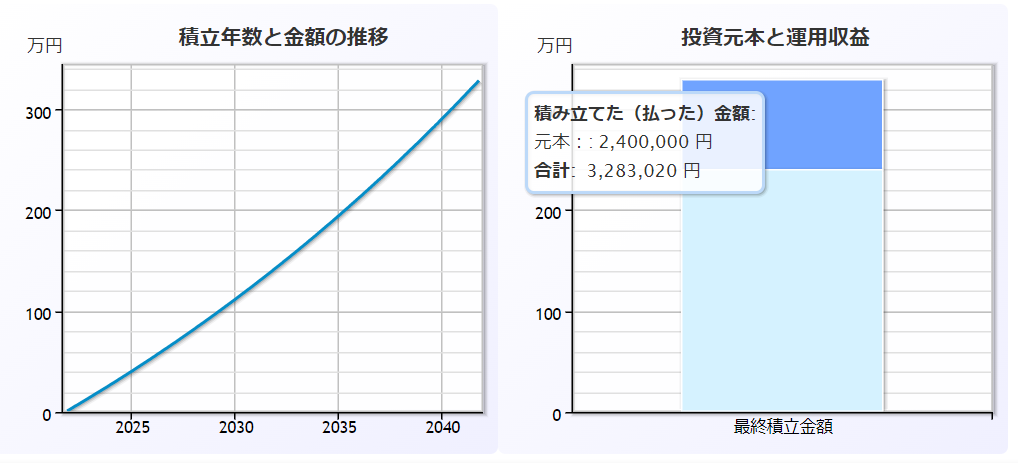

▽月1万円を年利3%で【20年間】続けた場合

△画像は楽天証券の投資シミュレーターを利用しています。

長期で続けると積立た金額に対して運用益の割合が増えていきます。これが「複利の効果」になります。

しかし、これは机上の計算の為、実際の市場の値動きはもっとジグザクします。複利の効果とはどんなものか、投資の長期積立とはどんなものか、金額をいくら積立しようかなど考える際に参考程度に利用してください。

▽楽天証券の投資シミュレーター

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

▽他にもこちらの記事もどうぞ

過去の株価の動き・相場を知る

1991年からの日経平均の株価推移。お世辞にも右肩上がりとは見えません。しかし、2011年からの約10年間だけでみれば、右肩上がりなのが分かります。

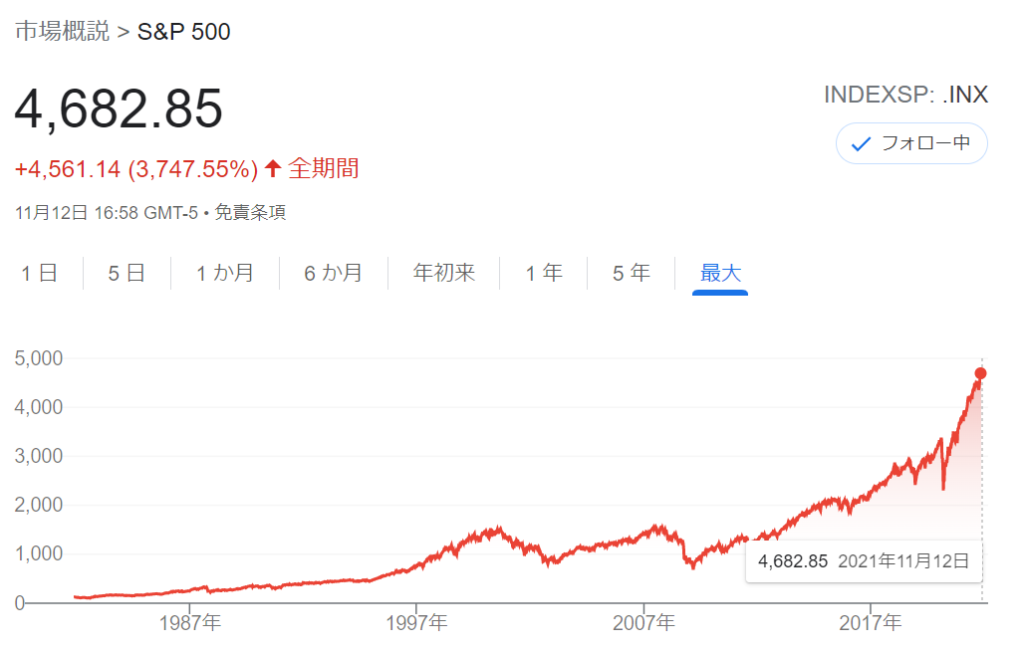

こちらは1981年からの米国500社(S&P500)の株価。下落している時期もありますが、長期的にみれば右肩上がりなのが分かります。

株はすごい!だとか、米国市場は最強だ!これからも伸び続けるに違いない!というものでは決してなく、実際の株価を知ると、株式市場の印象が変わるということ。事実を知ること、過去から学ぶことは大事です。

現在の銀行金利

現在の日本大手銀行の金利は1年間お金を預けた場合たったの0.001%です。普通口座の中で現在トップクラスの水準なのはあおぞら銀行の金利0.2%。

0.2%もかなり低いのですが、大手銀行と比べるとかなり良いのが分かります。しかし、0.2%ではインフレに負けてしまい、将来のお金の価値は下がってしまう可能性があります。

インフレ

日本では先進国では数少ないデフレ国と言われていますが、他の先進国では約2%のインフレが起きています。

しかし、教育費など部分的にインフレが起きていますし、今後インフレがおこる可能性があります。

各国で1年に2%のインフレを起こそうと政府が金融対策をこうじています。日本でも将来2%のインフレが継続的に起きた場合、日本の0.001%の大手銀行にお金を預けっぱなしであれば、確実に1年後には預けているお金の価値の価値が2%下がってしまうことになります。

銀行に預けていることは絶対的に安心だという考えはなくした方が良いかもしれません。

銀行・証券の窓口へは行かない、必ずネット証券で始める

ネット証券で自ら投資ができない限りは、投資はすべきではないと思うくらいネット証券での投資をおすすめします。

窓口へは行けば簡単に口座を開設できると思いますが

・自分自身で投資を選んだり、考えたりすることを怠ってしまう可能性がある

・窓口での販売は手数料が高い商品が多いこと

ネット証券の口座開設はスマホ一つで超簡単にできますので、ご自身で証券口座を開設する所からやってみましょう。

言うまでもないですが、証券会社を通して投資(株取引や投資信託)を行い、いきなり人からの投資の勧誘で投資を始めることはしないで下さい。

投資は余剰資金&少額でやること

まず、前提として投資は余剰資金でやること。生活防衛資金などをしっかり貯めた上で行って下さい。

パートナーにとっても、しっかりとした貯金もできていない状態で投資をしたい!と言われても不安になるので、普段からお金の管理をきちんとしているように信頼が大事です。

▽生活防衛資金についてはこちらの記事をどうぞ

また、普段からしっかりと貯蓄をした上で、余剰資金を一括で投資するのではなく、まずは練習・実験だと思って少額から始めるのが良いです。パートナーにも必ず余剰資金でやること、少額から始めることを伝えて不安を取り除きましょう。

家計に影響がでるのは無理!と思う方はまずは、自分のお小遣いの中や楽天ポイントなどか投資に回して家計に対してはノーリスクから始める手もあります。

投資信託であれば100円から始められるので、毎月1000円からなど気軽に始められます。

まとめ・夫が投資に反対!どうやって説得する?

- 夫婦でお金の話を定期的にする

- 投資を始める前にある程度勉強する

- お金持ちの考え方を知る

- シミュレーションやデータの実際の数字を見せる(複利/過去200年の株価の動き/現在の銀行金利/インフレなど)

- 銀行・証券の窓口で始めない、必ずネット証券で始める

- 投資は余剰資金で少額で実験程度から始める(お小遣いor楽天ポイント投資で投資をする。家計に与える影響はノーリスク)

お金の価値感は人さまざまです。また、ご家庭の年齢・性格・家族構成・将来設計によっても、いくらのお金が必要なのか、どれくらいリスクをとれるのか異なります。

いきなりお金の話や投資の話は、敬遠されがちな為、将来設計⇒家計⇒投資と段階的にお金の話をしてお金の知識の土台作りをしてから、パートナーに相談してみましょう。

投資にはリスクはつきものな為、自分や家族を守る為にも、ある程度、知識をつけてからご自身が納得してからはじめてみて下さい。

最後までお読みいただき頂きありがとうございました。